Проверим готова ли ваша компания для вступления в НМ

Проведем демонстрацию работы аналитической системы (витрина данных)

Передадим презентацию решений для НМ

Передадим презентацию этапов вступления

Предоставим список необходимых документов для вступления

Составим план перехода вашей компании

Запишем на обучающий семинар

Что вы получите на консультации?

Получить консультацию

Преимущества перехода на налоговый мониторинг

Отсутствие выездных проверок

Ниже вероятность быть подвергнутым камеральной и выездной проверке

Урегулирование спорных позиций

Снижение риска возникновения разногласий и споров с контролирующими органами

Быстрое закрытие периодов

Завершение отчетности происходит в течение 9 месяцев после окончания года

Налоговый мониторинг позволяет налогоплательщикам и инспекции работать в онлайн-режиме, заменяя традиционные выездные проверки дистанционным контролем

Как проводится налоговый мониторинг?

Какие документы нужны для вступления?

Как вступить и внедрить?

Какая польза для бизнеса?

Возврат НДС без банковской гарантии

После подачи реквизитов инспекция вынесет решение в течение пяти дней

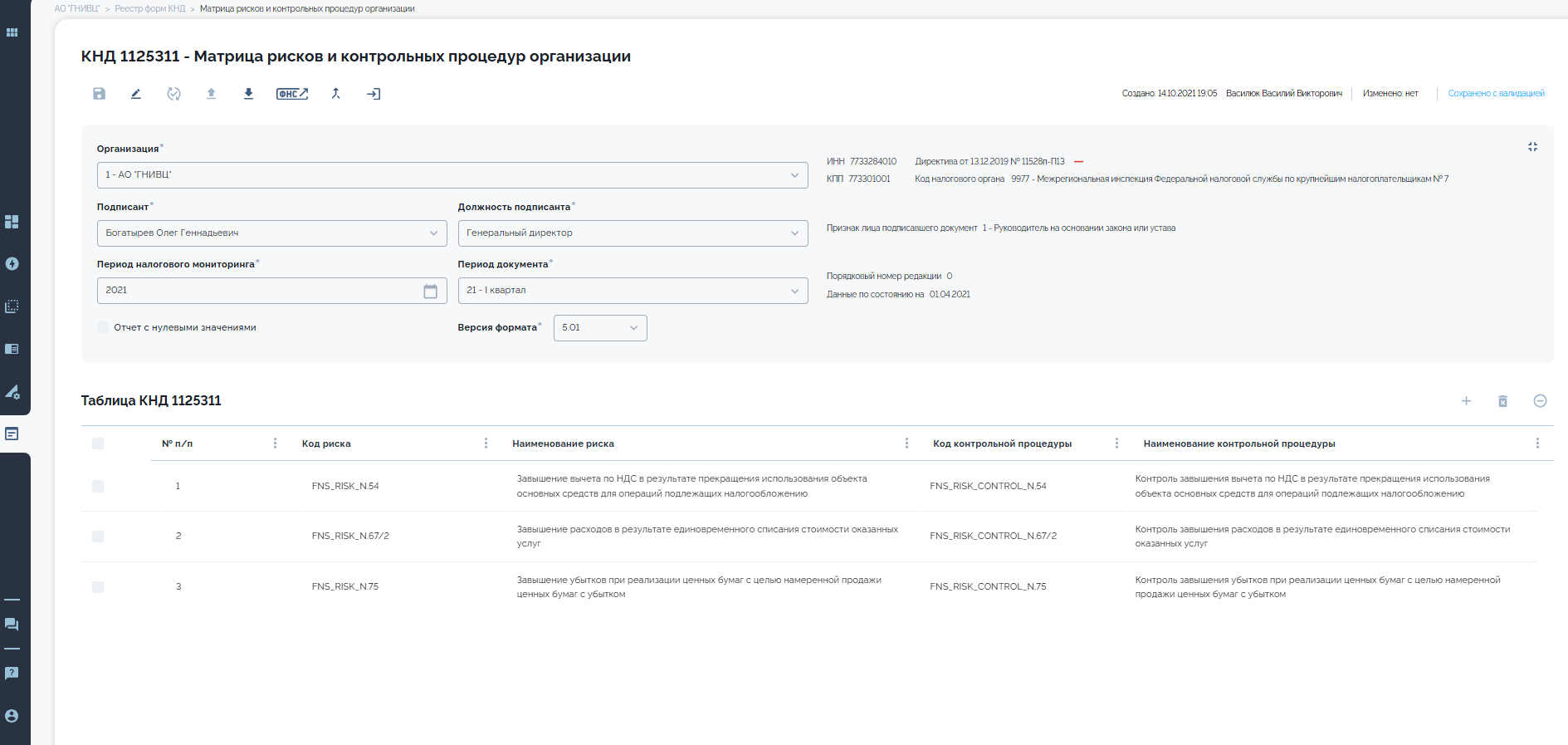

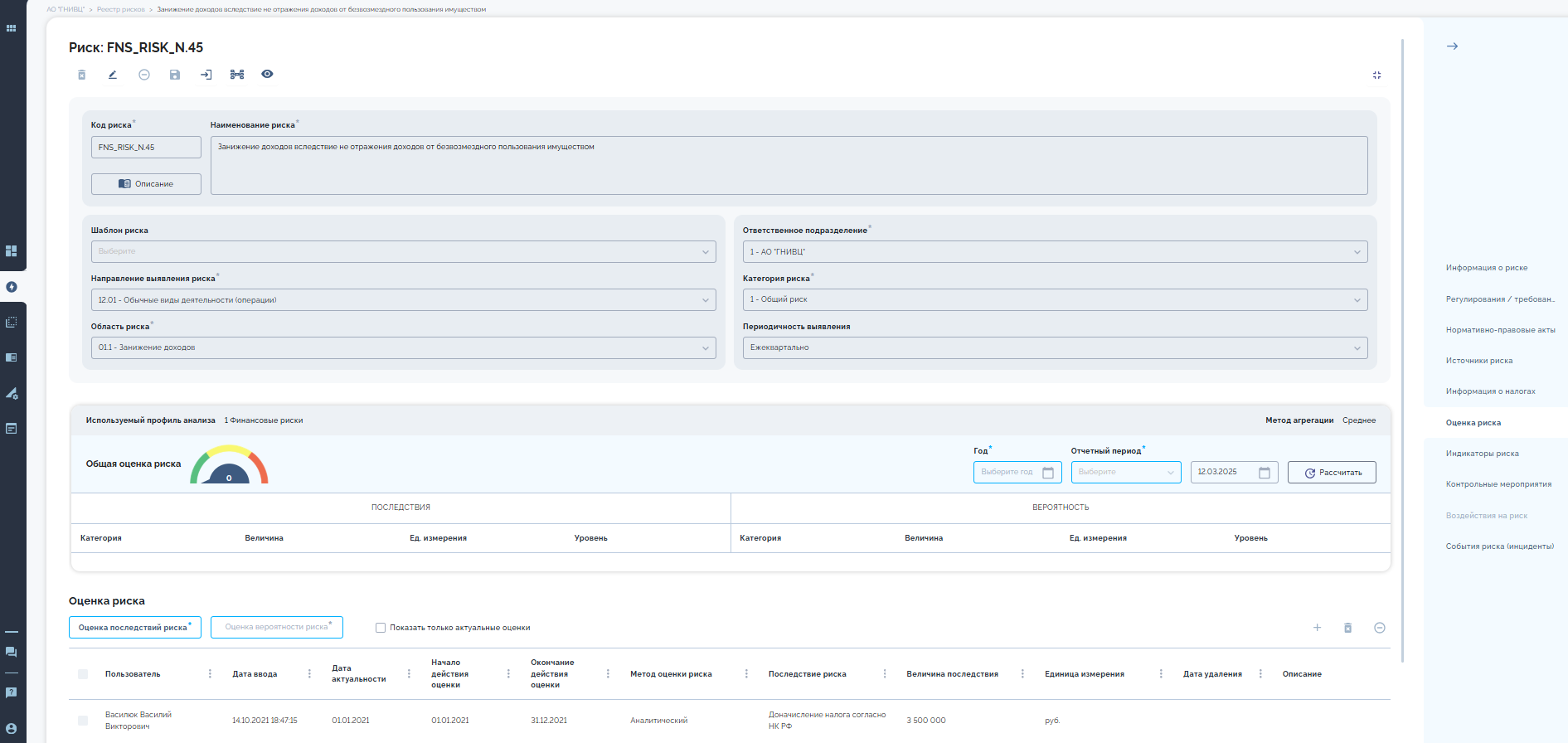

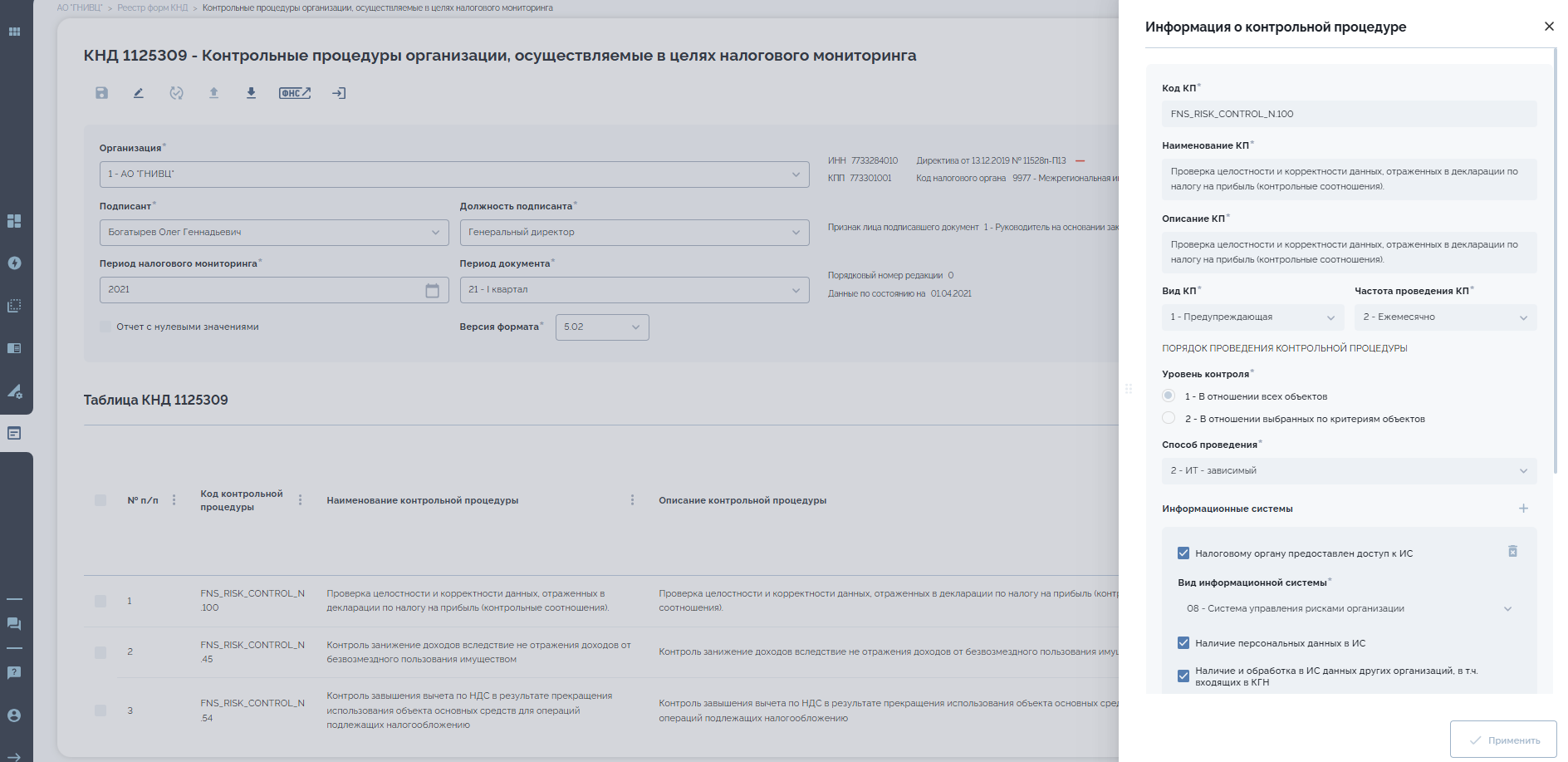

Управление рисками

Минимизация рисков для бизнеса через оценку и анализ позиций

Какие компании могут перейти на налоговый мониторинг

Для всех участников соглашения о защите и поощрении капиталовложений (СЗПК)

Обязательное вступление

Вступление без критериев

Для резидентов особых экономических зон (ОЭЗ)

Для резидентов территорий опережающего развития

Для компаний зоны Арктики

Для государственных учреждений

Критерии для вступления

Активы за предыдущий год не менее

800 млн руб

800 млн руб

Доход за предыдущий

год не менее

800 млн руб

год не менее

800 млн руб

Налоги за предыдущий год не менее

80 млн руб

80 млн руб

Взаимодействие с ФНС при налоговом мониторинге

Компания

Другие системы...

Информационные системы

ФНС России

МИ

Модуль интеграции

Система Внутреннего

Контроля

Контроля

СВК

Информационно-аналитическая система

ИАС

Инспектор ФНС

АИС «Налог-3»

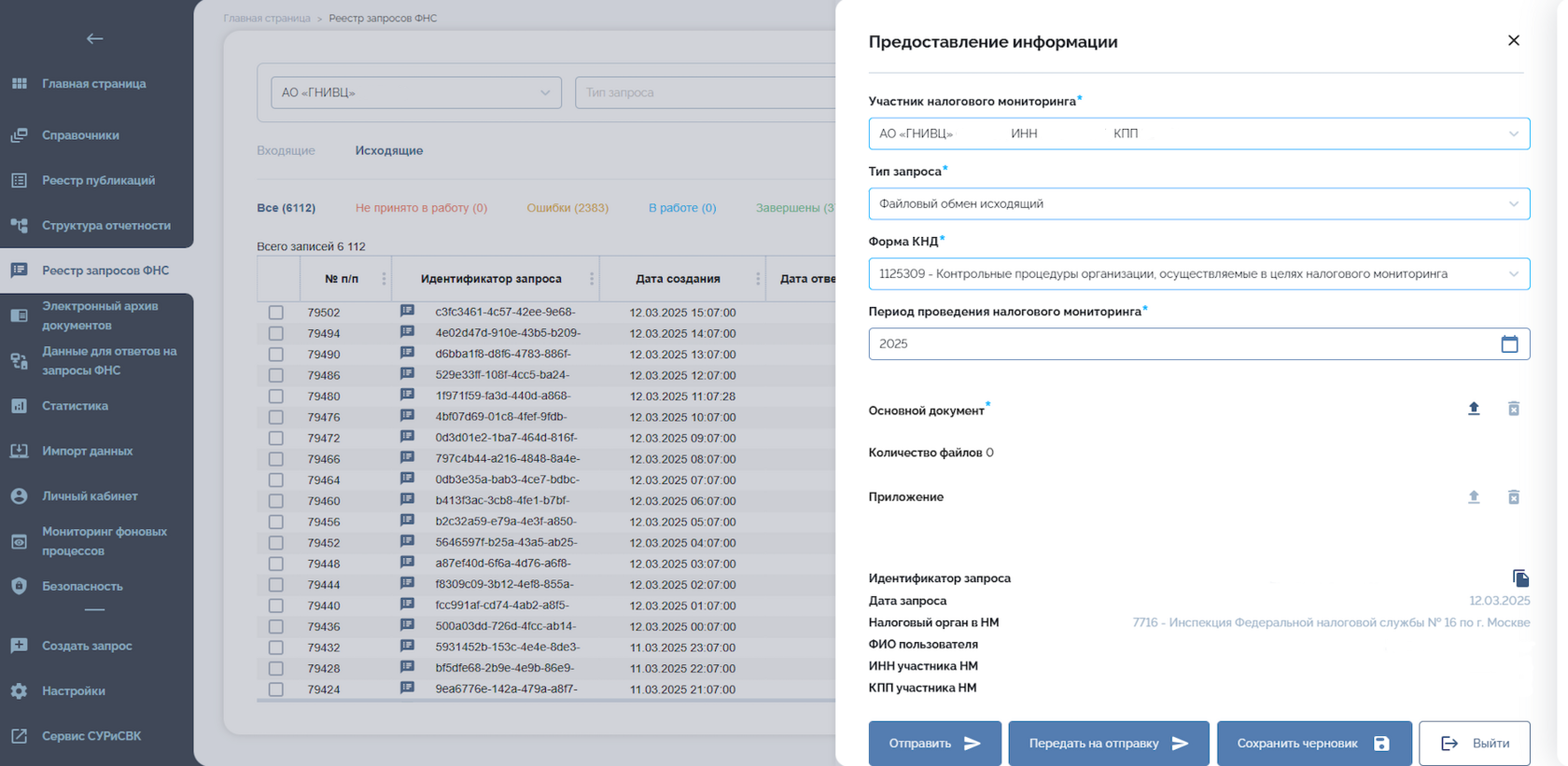

Комплексное подключение к налоговому мониторингу

Продукт зарегистрирован в Едином реестре российских программ для ЭВМ и баз данных. Реестровая запись: №15116 от 07.10.2022

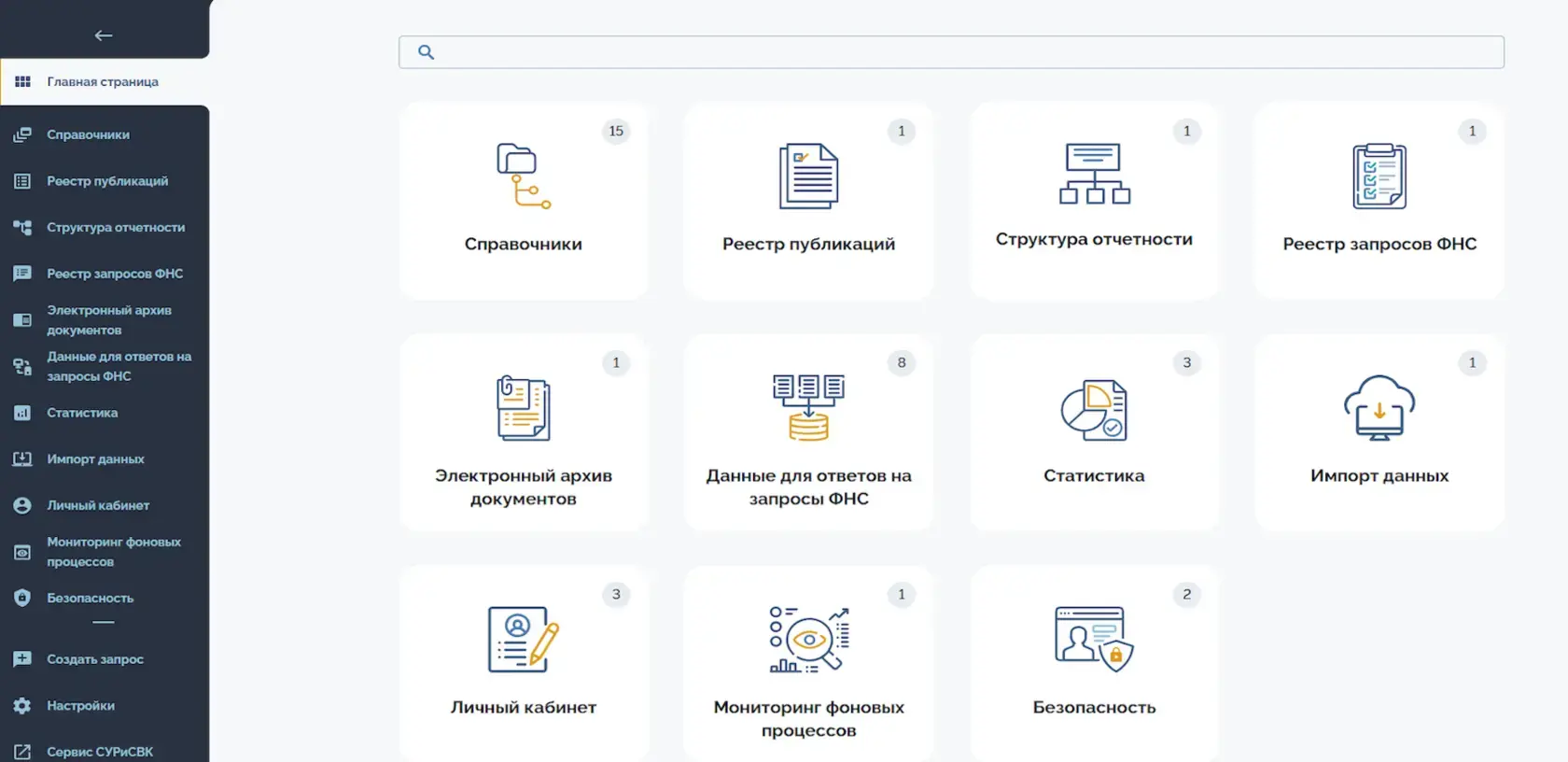

Информационно-аналитическая система

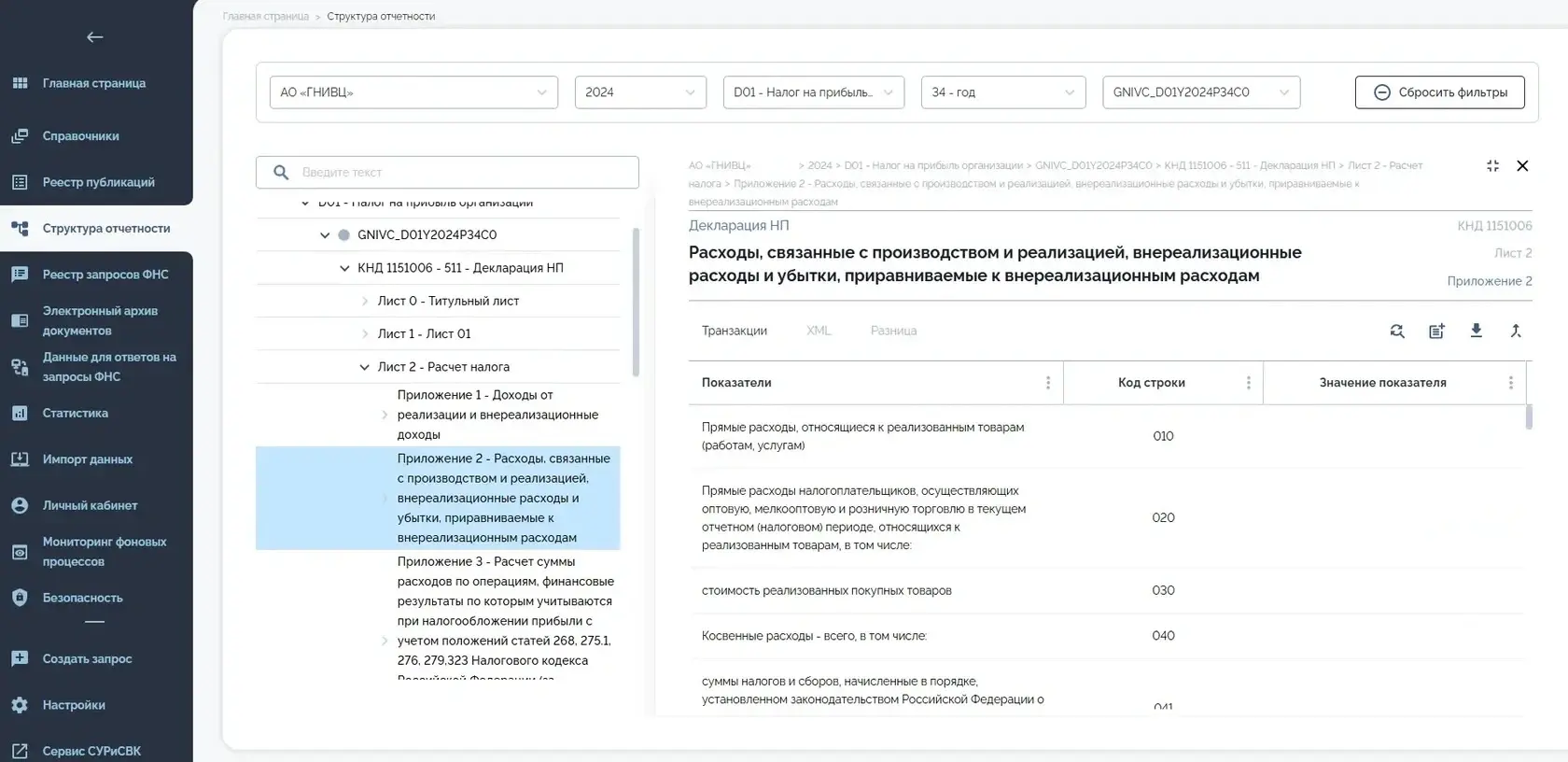

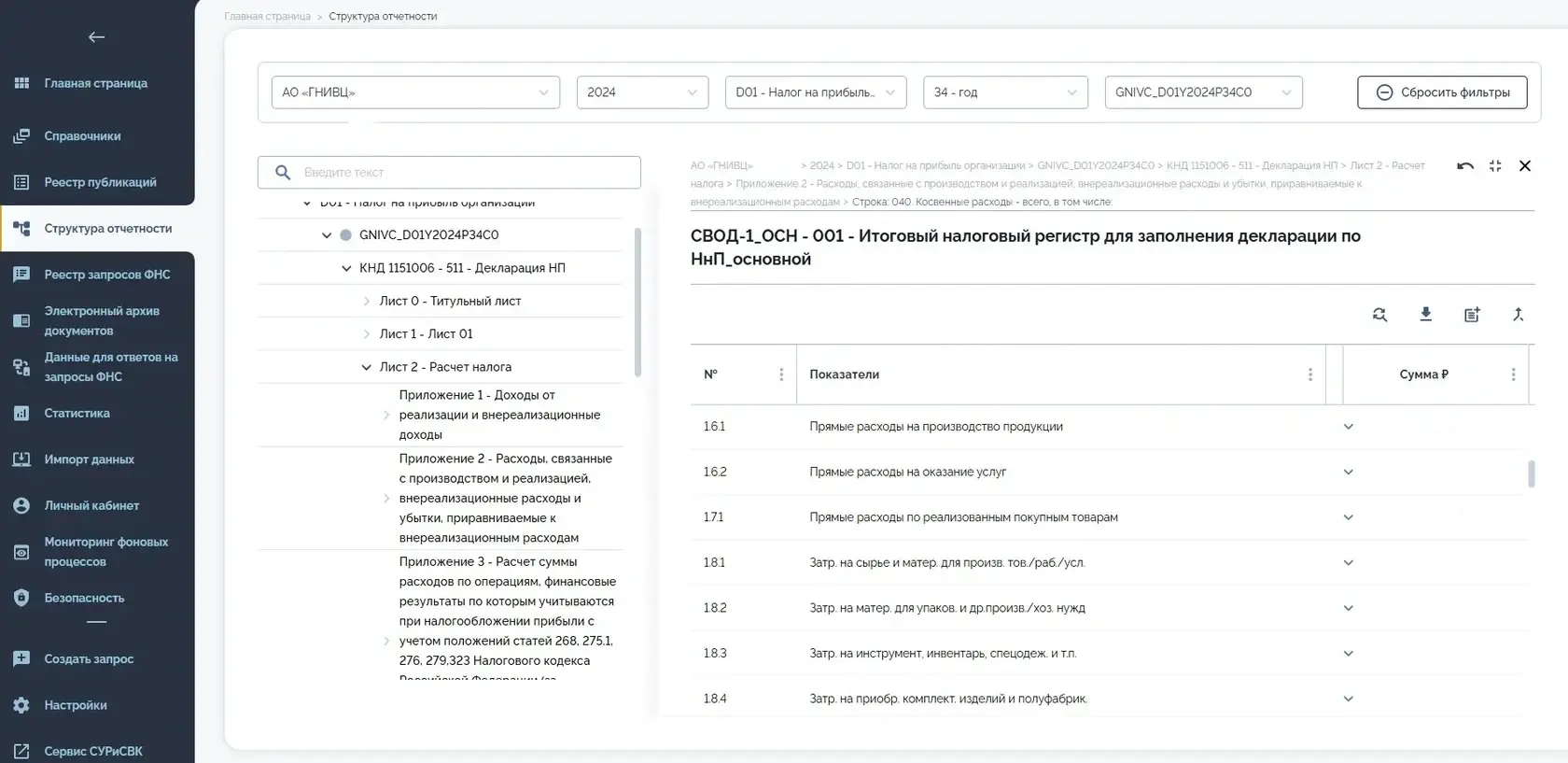

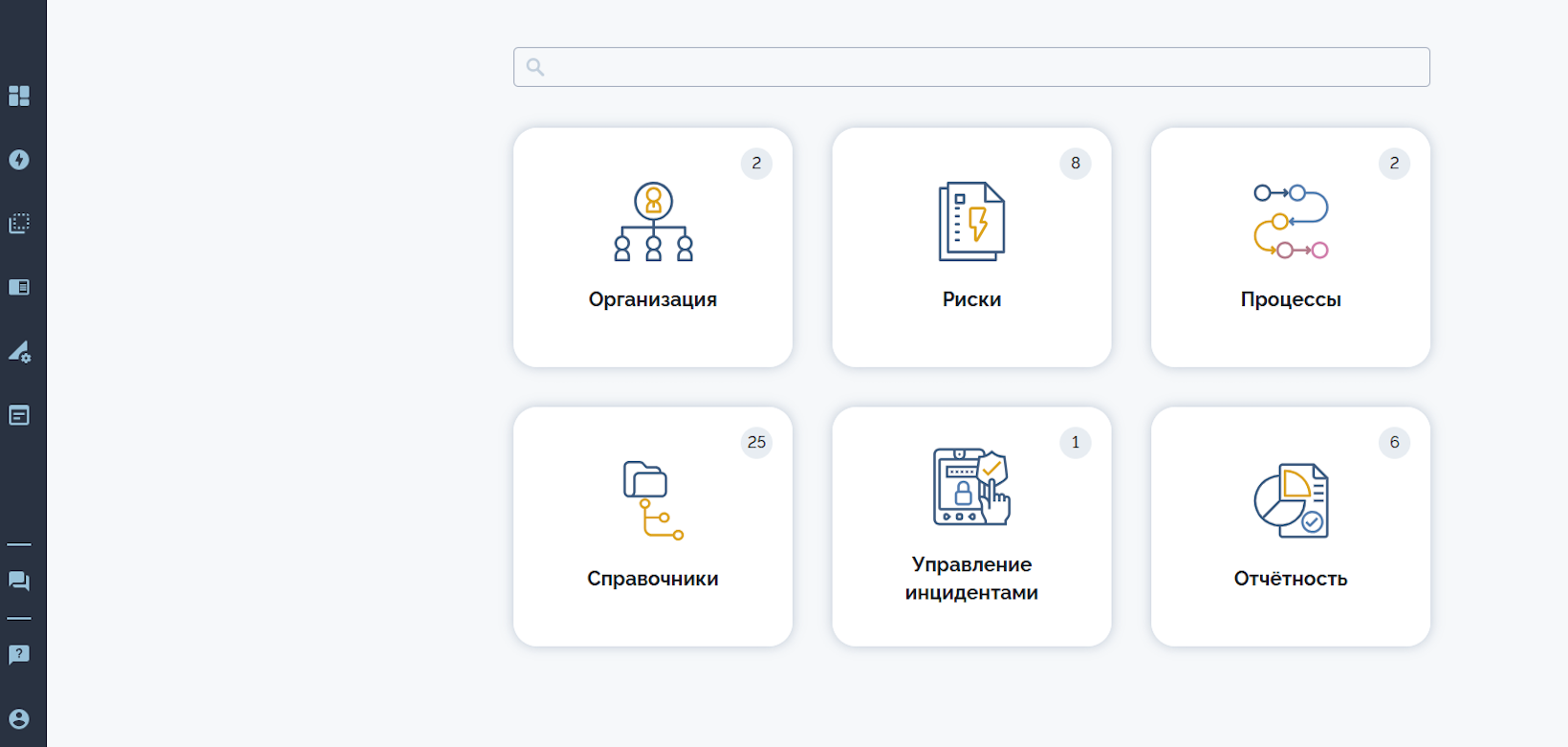

Главная страница

Структура отчетности

Налоговый регистр

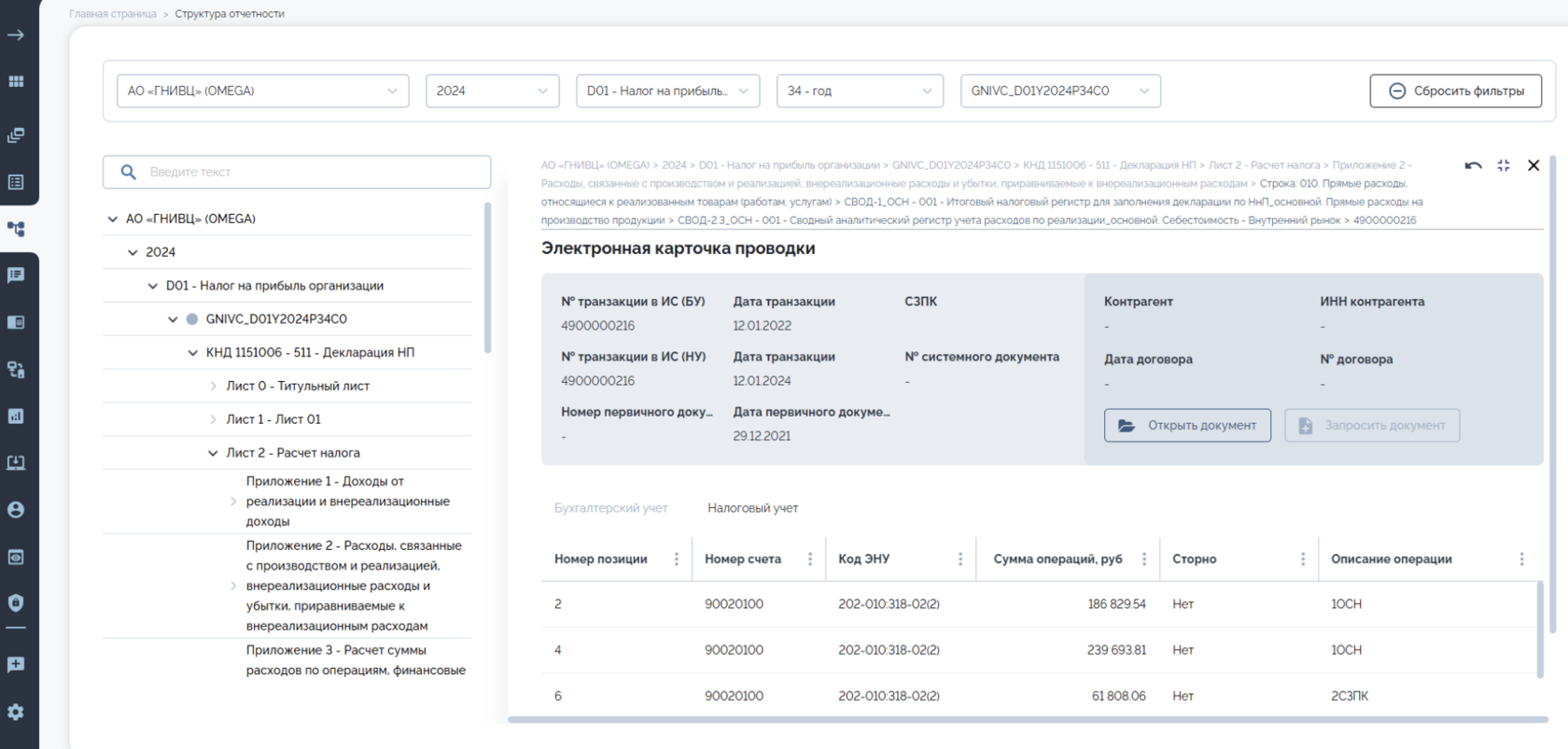

Карточка проводки

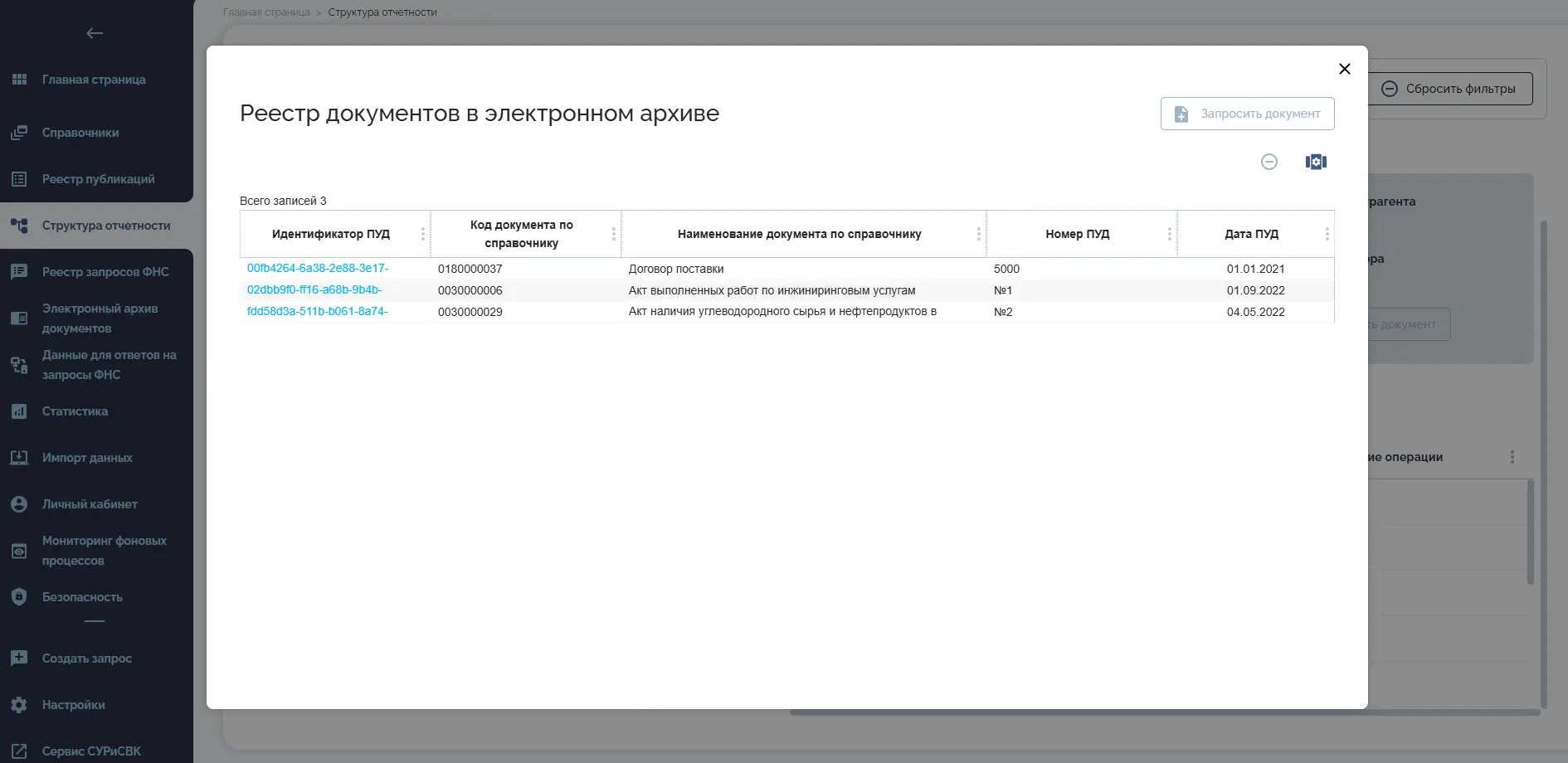

Реестр документов

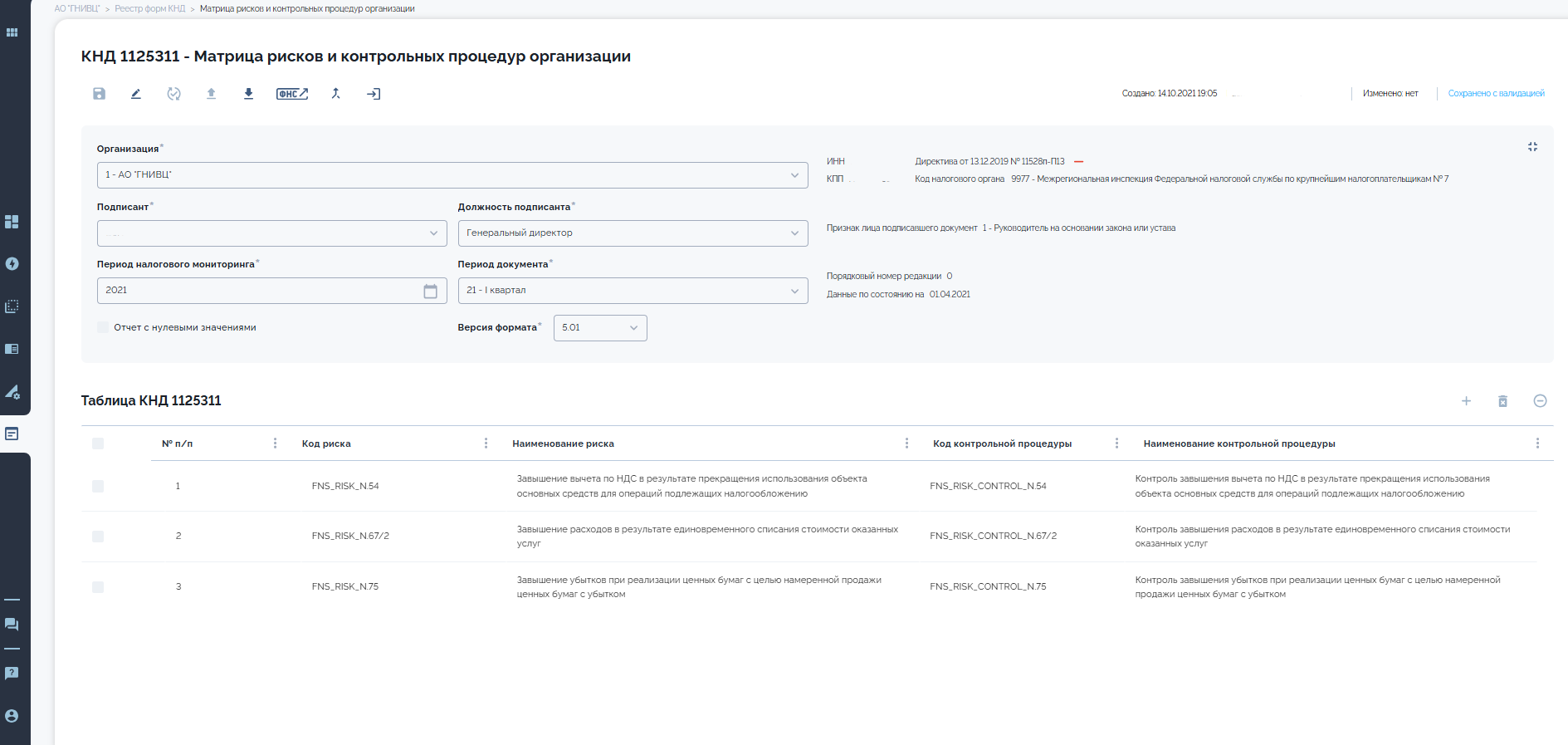

× ![]()

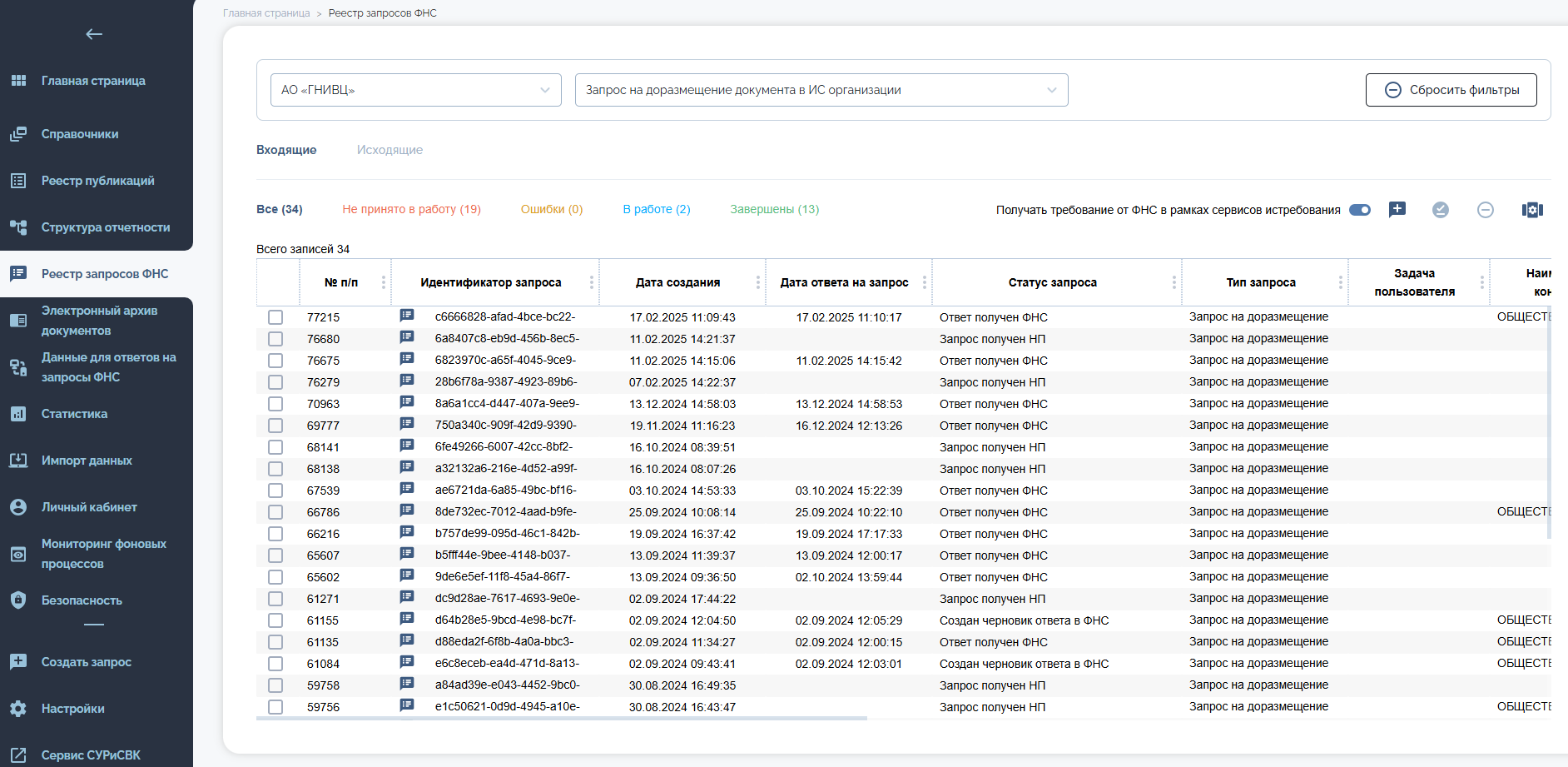

Сбор, обработка и передача налоговой информации в режиме реального времени

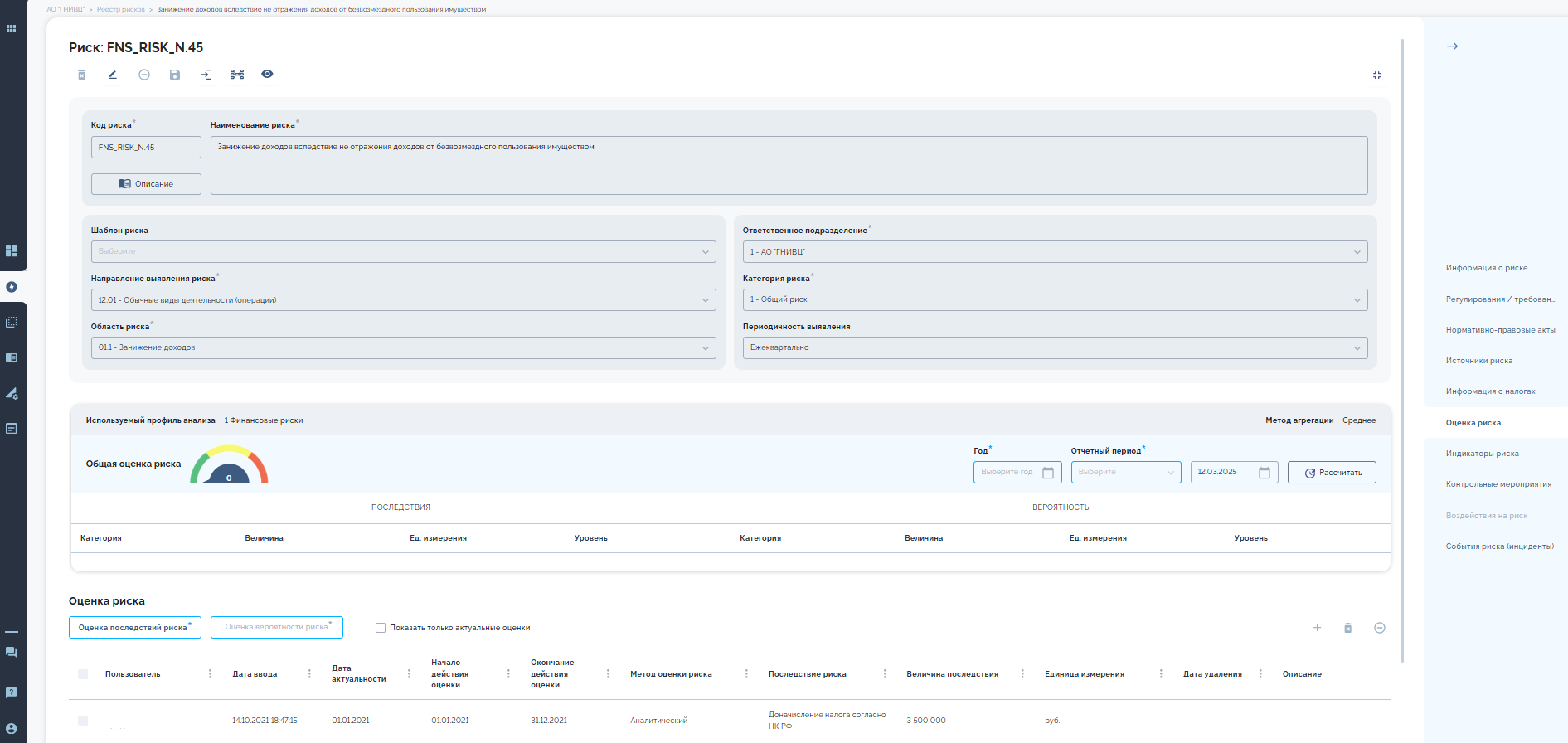

Система управления рисками и СВК

× ![]()

Решение дает возможность вести учет выявленных рисков, проверять выполнение контрольных процедур и автоматизировать формирование отчетов

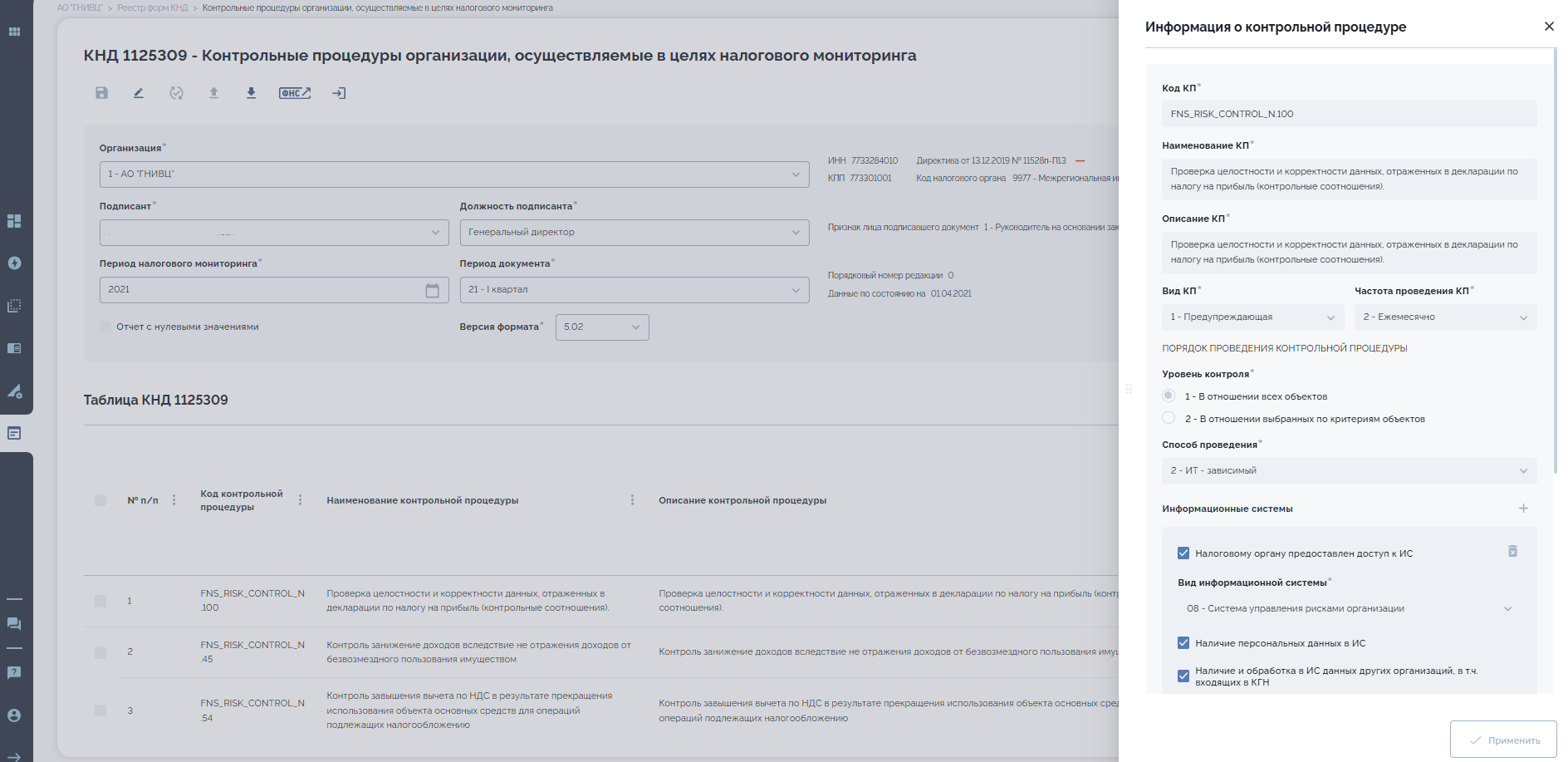

Интеграция с АИС «НАЛОГ-3» ФНС России

Автоматизация контрольных процессов и объединение данных в единую цифровую платформу для анализа

× ![]()

Почему ГНИВЦ?

Мы активно участвуем в режиме НМ, что позволяет нам на практике оставаться в курсе всех актуальных изменений и требований, а также проверять все выгоды и обязательства

Наша компания является разработчиком автоматизированной информационной системы для ФНС России, что подтверждает наш высокий уровень экспертизы в данной области

У нас работает команда профессионалов, занимающаяся исключительно НМ, что обеспечивает качественное и эффективное выполнение всех задач

Мы предоставляем обучение для пользователей, чтобы гарантировать эффективное использование

Обучение установленным программным решениям

Всегда актуальные сценарии реализации

Мы предоставляем актуальные сценарии взаимодействия с контролирующими органами, чтобы обеспечить соответствие всем требованиям

Мы гарантируем, что все программные продукты будут автоматически обновляться, обеспечивая их актуальность и соответствие требованиям ФНС России

Автоматическое обновление программных продуктов

МЫ УЧАСТНИКИ НАЛОГОВОГО МОНИТОРИНГА

Специализированная команда

Наша команда обеспечивает техническую поддержку даже после завершения проекта, чтобы решить любые возникающие вопросы

Техническая поддержка после сдачи проекта

АО ГНИВЦ

Чем мы известны?

nalog.ru

Личный кабинет налогоплательщика РФ

2000+

IT – специалистов,

работающих над

автоматизацией

работающих над

автоматизацией

14 млрд р. +

оборот компании в год

налогоплательщиков

пользуются нашими решениями

пользуются нашими решениями

100%

Внедрили налоговый мониторинг

Блог о налоговом мониторинге

Налоговый мониторинг превращает ФНС в онлайн-консультанта. Вы работаете прозрачно, не боитесь сюрпризов и можете прямо в текущем моменте сверять сложные вопросы с инспекцией

Как проходит весь процесс?

Налоговый мониторинг охватывает календарный год, однако взаимодействие с ФНС на этом не заканчивается. После завершения отчетного периода у налоговой службы есть ещё девять месяцев, чтобы провести оценку достоверности данных

Преимущества мониторинга как формы контроля

Сегодня мониторинг — это не просто альтернатива традиционным проверкам, а современный формат открытого и конструктивной связи между бизнесом и ФНС

Как правильно составить дорожную карту?

Переход на налоговый мониторинг — ответственный этап, требующий от компании не только готовности к открытому взаимодействию с налоговыми органами, но и предварительной организационной подготовки

Зачем бизнесу налоговый мониторинг

Многие считают, что налоговый мониторинг — это способ государства усилить контроль за компаниями. Но если всё делается ради контроля, почему бизнес сам платит за внедрение технологий и обучение сотрудников?

Внедрение витрины зачастую сталкивается с рядом сложностей, многие из которых продиктованы несобранностью внутренних процессов и ИТ-инфраструктуры. Рассмотрим основные из них и возможные пути решения

Вступление в НМ: сложности и способы решения

Для чего нужен налоговый мониторинг?

Вопросы и ответы

Основная функция — упростить проверки. Инспекция проводит все онлайн по предоставленным организацией данным. Обо всех спорных моментах проверяющие сообщают в реальном времени в виде мотивированного мнения, это помогает быстрее исправлять недочеты.

А еще ускоряется возмещение НДС и акцизов, уменьшаются сроки проверки и количество запрашиваемых документов

За какой период и на какой срок проводится?

Налоговый мониторинг проводится за следующий календарный год относительно решения о вступлении. Если заявление подано в 2025 году, то процедура будет проведена с 1 января по 31 декабря 2026 года. Срок — 1 год и 9 месяцев. Он начинается 1 января проверяемого года и заканчивается 1 октября следующего года

Как перейти?

Для вступления организация должна оформить и подать заявление о проведении по месту нахождения не позднее 1 сентября года, предшествующего периоду. Форма заявления о проведении утверждена приказом ФНС России от 11.05.2021 № EД-7-23/476@. К заявлению должны прилагаться документы: заявление о проведении; регламент информационного взаимодействия; сведения о взаимозависимых лицах; учетная политика для целей налогообложения организации; документы о системе внутреннего контроля (контрольные процедуры, оценка уровня системы внутреннего контроля и информация об организации системы внутреннего контроля). Решение о проведении НМ принимается до 1 ноября года, в котором представлено заявление о проведении. (ст. 105.27 НК РФ)

Проведение камеральных и выездных проверок?

Стандартные камеральные и выездные проверки за периоды мониторинга не проводят, если он не прекращен досрочно

Если показатель декларации состоит из десятков тысяч исходных документов, как этот объем будет передаваться?

Передача исходных документов по показателям декларации не регламентирована текущей версией официальной документации

Можно ли привязать риск к строке декларации и есть ли справочник строк деклараций?

Да

К какому сроку должно быть реализовано прямое подключение витрины данных для действующего участника?

Подключение может быть организовано в соответствии с Приказом ФНС России от 13.03.2023 №ЕД-7-23/163@ «Об утверждении Порядка получения доступа налоговых органов к информационным системам организации» не позднее 1 месяца с момента технической готовности информационной системы организации

Возможно ли подключение без использования СКЗИ (Средств криптографической защиты информации)?

Согласно приказа ФНС России от 13.03.2023 №ЕД-7-23/163@ «Об утверждении Порядка получения доступа к информационным системам организации», интеграция возможна только при использовании средств криптографической защиты информации

Означает ли интеграция необходимость иметь единое электронное хранилище документов?

В приказе ФНС России от 13.03.2023 №ЕД-7-23/163@ «Об утверждении Порядка получения доступа к информационным системам организации» не ограничиваются способы обеспечения хранения первичных документов в информационной системе организации

Новости налогового мониторинга

Эксперт Школы налогового мониторинга выступит на Всероссийском бухгалтерском конгрессе

21 ноября Директор департамента корпоративных информационных систем АО «ГНИВЦ» Е.Мелешко выступит на Всероссийском бухгалтерском конгрессе

2 сентября состоится вебинар, рассказывающий об изменениях в базовых и новых сервисах в 2026 году

Налоговый мониторинг: Сервисы информационного взаимодействия 2025-2026

13 ноября 2024 года на площадке СберУниверситета прошел V ежегодный Форум по налоговому мониторингу-2024

ГНИВЦ выступил генеральным партнером форума по налоговому мониторингу

НИФИ Минфина России оказывает

содействие финансовым и налоговым

органам дружественных стран в адаптации

их налоговых систем

содействие финансовым и налоговым

органам дружественных стран в адаптации

их налоговых систем

Компания ГНИВЦ поучаствовала в ежегодном собрании МВФ и Всемирного Банка в Марокко

АО ГНИВЦ использует файлы cookie

Настройки

Обработка данных пользователей осуществляется в соответствии с Политикой в отношении обработки персональных данных в АО «ГНИВЦ» и Пользовательским соглашением

Режим налогового мониторинга значительно снижает риск получения штрафов для организаций

по нескольким ключевым причинам:

Возможность оспорить штраф до его начисления.

Штрафы могут быть оспорены до их начисления. Это возможно благодаря механизмам,

предусмотренным законодательством, которые позволяют организациям заблаговременно

выявлять и исправлять возможные нарушения.

Механизм мотивированного мнения:

В рамках этого режима налоговые органы могут предоставлять компаниям мотивированные

мнения по вопросам налогового учета. Это позволяет организациям получать официальные

разъяснения и рекомендации, что способствует более качественному ведению бухгалтерии и

снижает вероятность ошибок, которые могут привести к штрафам.

Постоянный контроль и прозрачность:

В рамках налогового мониторинга налоговые органы имеют доступ к информационным системам

организаций в режиме реального времени. Это позволяет им оперативно отслеживать

финансовые операции и выявлять возможные нарушения на ранних стадиях, что снижает

вероятность возникновения серьезных проблем.

Предварительная оценка рисков:

Налоговый мониторинг включает в себя регулярный анализ данных и оценку рисков, что

позволяет компаниям заранее выявлять и устранять потенциальные нарушения. Это дает

возможность избежать штрафов за несвоевременную уплату налогов или за ошибки в отчетности.

Упрощение отчетности:

Режим налогового мониторинга часто сопровождается упрощением процедур отчетности. Это

позволяет организациям более эффективно управлять своими налоговыми обязательствами и

минимизировать вероятность несоответствий.

Вывод:

Налоговый мониторинг создает более предсказуемую и прозрачную среду для бизнеса, что, в

свою очередь, позволяет значительно снизить риск получения штрафов и других санкций.

по нескольким ключевым причинам:

Возможность оспорить штраф до его начисления.

Штрафы могут быть оспорены до их начисления. Это возможно благодаря механизмам,

предусмотренным законодательством, которые позволяют организациям заблаговременно

выявлять и исправлять возможные нарушения.

Механизм мотивированного мнения:

В рамках этого режима налоговые органы могут предоставлять компаниям мотивированные

мнения по вопросам налогового учета. Это позволяет организациям получать официальные

разъяснения и рекомендации, что способствует более качественному ведению бухгалтерии и

снижает вероятность ошибок, которые могут привести к штрафам.

Постоянный контроль и прозрачность:

В рамках налогового мониторинга налоговые органы имеют доступ к информационным системам

организаций в режиме реального времени. Это позволяет им оперативно отслеживать

финансовые операции и выявлять возможные нарушения на ранних стадиях, что снижает

вероятность возникновения серьезных проблем.

Предварительная оценка рисков:

Налоговый мониторинг включает в себя регулярный анализ данных и оценку рисков, что

позволяет компаниям заранее выявлять и устранять потенциальные нарушения. Это дает

возможность избежать штрафов за несвоевременную уплату налогов или за ошибки в отчетности.

Упрощение отчетности:

Режим налогового мониторинга часто сопровождается упрощением процедур отчетности. Это

позволяет организациям более эффективно управлять своими налоговыми обязательствами и

минимизировать вероятность несоответствий.

Вывод:

Налоговый мониторинг создает более предсказуемую и прозрачную среду для бизнеса, что, в

свою очередь, позволяет значительно снизить риск получения штрафов и других санкций.

Отсутствие штрафов